On appelle univers, et on note

On appelle univers, et on note  , l’ensemble des issues liées à une expérience aléatoire.

, l’ensemble des issues liées à une expérience aléatoire.

On considère l’ensemble  , appelé tribu, des parties de obtenues par unions finies ou dénombrables d’éléments de ainsi que par passage au complémentaire. Les éléments de seront appelés évènements.

, appelé tribu, des parties de obtenues par unions finies ou dénombrables d’éléments de ainsi que par passage au complémentaire. Les éléments de seront appelés évènements.

On appelle mesure sur toute fonction  :

:

Positive:

Positive:  ,

,

Additive:  implique

implique

Si  , on dit que est une probabilité sur que nous noterons désormais

, on dit que est une probabilité sur que nous noterons désormais

tel que

tel que  on appelle probabilité conditionnelle, et on note

on appelle probabilité conditionnelle, et on note  , la probabilité définie sur par

, la probabilité définie sur par

On retiendra :  )

)

Si  est une partition de , (

est une partition de , ( et

et  ), on a alors pour tout évènement

), on a alors pour tout évènement  :

:

On appelle variable aléatoire toute application  d’un espace probabilisé

d’un espace probabilisé  dans

dans  et on appelle loi de X la mesure

et on appelle loi de X la mesure  définie sur par :

définie sur par :  , que l’on note généralement

, que l’on note généralement

Exemple1 ( cas discret)

On lance deux dés, soit le maximum obtenu. prend les valeurs 1 ,2, 3, 4, 5 ou 6.

Loi de :

( seule l’issue

( seule l’issue correspond à un maximum de 1)

correspond à un maximum de 1)

…

On dit que a une densité  si pour tout

si pour tout  :

:

est la fonction indicatrice de , elle vaut 1 sur et 0 ailleurs.

est la fonction indicatrice de , elle vaut 1 sur et 0 ailleurs.

Exemple2 (cas continu)

Supposons que a pour densité la fonction  sur

sur ![[ 0;2]](https://www.math2.fr/wp-content/ql-cache/quicklatex.com-0a9f8eea04b5be15fc802639785998de_l3.png "Rendered by QuickLaTeX.com")

Premièrement, on doit avoir  donc

donc ![\displaystyle\int_{\R}^{} \alpha t^2 \mathbb{I}_{[0;2]} (t) dt= 1](https://www.math2.fr/wp-content/ql-cache/quicklatex.com-78b477531b4849514c7292396f060fe6_l3.png "Rendered by QuickLaTeX.com")

![\displaystyle\int_{0}^{2} \alpha t^2 dt=\left[\alpha \dfrac{t^3}{3}\right]_{0}^{2}=\dfrac{8\alpha}{3}=1](https://www.math2.fr/wp-content/ql-cache/quicklatex.com-aae9a86e082907a7515315100f2922d0_l3.png "Rendered by QuickLaTeX.com") , donc

, donc

Deuxièmement, calculons ![P ( X \subset [1;1.6])= P_X([1;1.6]).](https://www.math2.fr/wp-content/ql-cache/quicklatex.com-5c72abc55d912f5d5a9b323ca092fe86_l3.png "Rendered by QuickLaTeX.com")

![P_X([1;1.6])= \displaystyle\int_{0}^{2} \dfrac{3}{8} t^2 \mathbb{I}_{[1;1.6]} (t) dt=\left[ \dfrac{3}{8} \dfrac{t^3}{3}\right]_{1}^{1.6}=0.387](https://www.math2.fr/wp-content/ql-cache/quicklatex.com-7b705976b49c32c9ab0a47f6d8a1ce33_l3.png "Rendered by QuickLaTeX.com")

L’aire hachurée ci-dessus « mesure » le segment ![[1:1.6]](https://www.math2.fr/wp-content/ql-cache/quicklatex.com-855d23595882c9a4e62afa35b04579fb_l3.png "Rendered by QuickLaTeX.com") .

.

Deux événements sont indépendants si et seulement si  .

.

On appelle fonction de répartition la fonction définie sur par

Dans le cas discret,  , par exemple avec l’exemple 1:

, par exemple avec l’exemple 1:

Dans le cas continu, et on a alors :

et on a alors :

( TRES pratique, voir exemple suivant )

( TRES pratique, voir exemple suivant )

Si on dispose de 2 variables aléatoires, il est alors possible de définir la loi du couple  par

par

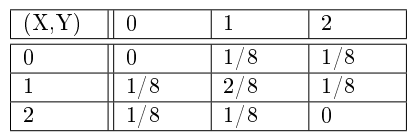

Exemple 3 :

On lance trois fois une pièce équilibrée on note X le nombre de « face » obtenus aux deux premiers lancers et Y le nombre de « pile » obtenus aux deux derniers lancers. La loi du couple est donnée dans le tableau ci-dessous:

Exemple de calcul:

pour

La loi du couple permet de retrouver les lois dites marginales de et de

permet de retrouver les lois dites marginales de et de  ( l’inverse n’est pas vrai ) , en effet :

( l’inverse n’est pas vrai ) , en effet :

Avec l’exemple précédent,

Avec l’exemple précédent,

Si 2 variables aléatoires sont indépendantes:

Exemple 4

Si et de loi  , (

, ( ), indépendantes alors:

), indépendantes alors:

(car évènements disjoints)

(car évènements disjoints)

(car

(car  indépendantes )

indépendantes )

Exemple 5

et sont deux variables aléatoires indépendantes qui suivent toutes les deux une loi exponentielle de paramètre 1 ( voir section suivante) , déterminer la loi de  . On utilise ici la fonction de répartition.

. On utilise ici la fonction de répartition.

, par indépendance.

, par indépendance.

Puis on dérive cette expression pour obtenir la densité de  :

:

Un petit point théorique:

On considère ici un espace de probabilité , et une variable aléatoire définie sur , de loi de probabilité .

Théorème de transfert : Soit  une fonction mesurable réelle définie sur

une fonction mesurable réelle définie sur  .

.  est P-intégrable si et seulement si est -intégrable, et l’on a :

est P-intégrable si et seulement si est -intégrable, et l’on a :

On appelle espérance de la variable aléatoire le nombre:

… ce qui grâce au théorème de transfert donne :

… ce qui grâce au théorème de transfert donne :

Remarques:

1) Soit une fonction mesurable réelle définie sur . Alors est aussi une v.a.r. définie sur l’espace de probabilité . Par conséquent, si elle est P-intégrable, elle possède une espérance, qui d’après le théorème de transfert, est égale à:

si a pour densité

si a pour densité

… et il est donc possible de calculer  sans connaitre la loi de !

sans connaitre la loi de !

2)La loi d’une variable aléatoire X à valeurs dans est uniquement déterminée par le calcul de  pour toute fonction

pour toute fonction  réelle continue positive bornée. Autrement dit si il existe

réelle continue positive bornée. Autrement dit si il existe  telle que :

telle que :

alors est la densité de .

alors est la densité de .

Exemple 6:

Si a pour densité  sur

sur  , déterminer la loi de

, déterminer la loi de  .

.

changement de variable

changement de variable

donc la loi de  est

est  (Loi exponentielle de paramètre

(Loi exponentielle de paramètre  )

)

Exemples de calcul d’espérance:

a) Pour une loi binomiale:  ,

,

Attention au changement d’indice :

Attention au changement d’indice :

Rappel :

Rappel :

b) Pour une loi exponentielle : ![f_X(x)=e^{-x}\,\mathbb{I}_{[0;+\infty]}](https://www.math2.fr/wp-content/ql-cache/quicklatex.com-73a44d195ab3f7d79fd234880d9242f8_l3.png "Rendered by QuickLaTeX.com")

![E(X)=\displaystyle\int_{0}^{+\infty}x \,e^{-x} \,dx=\left[-x\,e^{-x}\right]_{0}^{+\infty}+\displaystyle\int_{0}^{+\infty} \,e^{-x} \,dx](https://www.math2.fr/wp-content/ql-cache/quicklatex.com-4c7814069df9f9e4dbd11ccbc2fbad13_l3.png "Rendered by QuickLaTeX.com")

![=0+\left[ -\,e^{-x}\right]_{0}^{+\infty}=1](https://www.math2.fr/wp-content/ql-cache/quicklatex.com-a32c071444045a814d58ff653afc6f0d_l3.png "Rendered by QuickLaTeX.com")

On appelle variance de la variable aléatoire le nombre:

( Deuxième formule souvent plus pratique).

( Deuxième formule souvent plus pratique).

Propriétés

Si  sont des variable aléatoire indépendantes alors:

sont des variable aléatoire indépendantes alors:

et

et

Deux inégalités faisant intervenir l’espérance et la variance:

a) Inégalité de Markov : Si est définie sur , pour tout réel  > 0,

> 0,

En effet

donc

et donc

b) Inégalité de Bienaymé-Chebychev : Si  , alors pour tout réel

, alors pour tout réel  ,

,

Il suffit d’appliquer l’inégalité de Markov à la variable aléatoire  .

.

Exemple 7 :

Un dé est lancé 9 000 fois. Déterminer un minorant de la probabilité de l’événement ”On a obtenu ”6” entre1400 et 1600 fois”.

Notons X le nombre de fois où on a obtenu ”6” au cours de ces 9 000 lancers. On cherche un minorant pour  .

.

On sait que X suit une loi binomiale  , d’espérance 1500 et de variance 1250.

, d’espérance 1500 et de variance 1250.

Comme  ,

,

Soit  , et avec

, et avec  :

:

En comparant avec la valeur exacte, on constate que cette minoration est assez grossière .

Remarque : En utilisant l’inégalité de Bienaymé-Tchebychev, on peut déduire que si X est une variable aléatoire de carré intégrable et non constante alors plus de 88 des valeurs observées de se trouvent dans l’intervalle

des valeurs observées de se trouvent dans l’intervalle ![[E(X) - 3\sigma(X),E(X) + 3\sigma(X)]](https://www.math2.fr/wp-content/ql-cache/quicklatex.com-3b312594157ab0c22ebee26cafa95186_l3.png "Rendered by QuickLaTeX.com") .

.

Plus généralement, pour tout ,

Rappel :  est la racine carrée de la variance, appelé écart-type.

est la racine carrée de la variance, appelé écart-type.

On définit la covariance de deux variables aléatoires réelles par la formule:

![Cov(X, Y ) = E[(X - E(X))(Y - E(Y ))] = E(XY ) - E(X)E(Y )](https://www.math2.fr/wp-content/ql-cache/quicklatex.com-43db3af2c07c31e1cd0eeddacfa5ed77_l3.png "Rendered by QuickLaTeX.com")

Deux variables aléatoires sont dites non corrélées si leur covariance est nulle (Par exemple si indépendantes sont dites non corrélées.) sinon on appelle coefficient de corrélation du couple le nombre :

On a  .

.

Et si  alors et sont liées par une relation affine.

alors et sont liées par une relation affine.

On généralise la notion de couple de variables aléatoires à la dimension  , on parle alors du « vecteur aléatoire »

, on parle alors du « vecteur aléatoire »  ou plus précisément de variable aléatoire à valeurs dans

ou plus précisément de variable aléatoire à valeurs dans  .

.

Alors  et

et

Les lois classiques

Lois discrètes

a) Loi uniforme. Soit  ensemble fini de cardinal , est une variable uniforme sur si

ensemble fini de cardinal , est une variable uniforme sur si  .

.

b) Loi de Bernoulli de paramètre ![p (p\in [0; 1])](https://www.math2.fr/wp-content/ql-cache/quicklatex.com-d418120d8570c15a03358963f7cf4857_l3.png "Rendered by QuickLaTeX.com") , notée

, notée  : X à valeurs dans

: X à valeurs dans  telle que

telle que  .

.

c) Loi binomiale de paramètres

![(n \in \N^*, p \in [0; 1])](https://www.math2.fr/wp-content/ql-cache/quicklatex.com-bbbb60beb5221a4814d6a78e15523ea9_l3.png "Rendered by QuickLaTeX.com") , notée

, notée  est la loi de la somme de variables indépendantes identiquement distribuées de Bernoulli de paramètre

est la loi de la somme de variables indépendantes identiquement distribuées de Bernoulli de paramètre  . X prend ses valeurs dans

. X prend ses valeurs dans  et:

et:

.

.

d) Loi géométrique de paramètre ![p ( p \in [0; 1])](https://www.math2.fr/wp-content/ql-cache/quicklatex.com-aff707b66672e689acaa556388d691f1_l3.png "Rendered by QuickLaTeX.com") , notée

, notée  : X à valeurs dans

: X à valeurs dans  telle que

telle que  .

.

e) Loi de Poisson de paramètre  , notée

, notée  : X à valeurs dans N telle que

: X à valeurs dans N telle que  .

.

Lois continues

a) Loi uniforme sur ![[a, b]](https://www.math2.fr/wp-content/ql-cache/quicklatex.com-c8376a79253d8cf0c2ac8f694c0e1fe4_l3.png "Rendered by QuickLaTeX.com") (a < b), notée

(a < b), notée ![{\mathcal U}([a, b])](https://www.math2.fr/wp-content/ql-cache/quicklatex.com-fad25f80ca2782c4147a8986d0684ea0_l3.png "Rendered by QuickLaTeX.com") : de densité

: de densité ![x \mapsto \dfrac{1}{b-a}\mathbb{I}_{[a;b]} (x)](https://www.math2.fr/wp-content/ql-cache/quicklatex.com-844d1c5e63f7fbd0998be972d167689f_l3.png "Rendered by QuickLaTeX.com") .

.

b) Loi exponentielle de paramètre , notée  : de densité

: de densité  .

.

c) Loi gaussienne (ou normale) de moyenne  et de variance

et de variance  , notée

, notée  : de densité

: de densité

Quelques remarques importantes :

Les lois géométriques et exponentielles ont en commun la propriété dite de « non vieillissement « :

Exemple de calcul pour la loi exponentielle:

… et comme pour cette loi,  ,

,  , donc:

, donc:

Si suit une loi , alors  suit une loi

suit une loi  et les calculs s’effectuent à l’aide de la fonction de répartition de celle-ci fournie en annexe.

et les calculs s’effectuent à l’aide de la fonction de répartition de celle-ci fournie en annexe.

Exemple 8

suit une loi  (Attention 4=

(Attention 4= ), calculer

), calculer  .

.

suit une loi et =

suit une loi et =

se lit directement dans la table, à l’intersection de la ligne

se lit directement dans la table, à l’intersection de la ligne  et de la colonne

et de la colonne  , soit :

, soit :

Pour  on utilise la symétrie de la courbe de densité:

on utilise la symétrie de la courbe de densité:

Et finalement

Premières notions de statistiques

Un test d’hypothèse est un procédé d’inférence ( inférer signifie tirer une conclusion ou une conséquence à partir d’un fait ) permettant d’accepter ou rejeter, à partir de l’étude d’un ou plusieurs échantillons aléatoires, la validité d’hypothèses relatives à une ou plusieurs populations.

Les méthodes de l’inférence statistique nous permettent de déterminer, avec une probabilité donnée, si les différences constatées au niveau des échantillons peuvent être imputables au hasard ou si elles sont suffisamment importantes pour signifier que les échantillons proviennent de populations vraisemblablement différentes.

Le principe des tests d’hypothèse est de poser une hypothèse de travail et de prédire les conséquences de cette hypothèse pour la population ou l’échantillon. On compare ces prédictions avec les observations et l’on conclut en acceptant ou en rejetant l’hypothèse de travail à partir de règles de décisions objectives.

Différentes étapes doivent être suivies pour tester une hypothèse :

(1) définir l’hypothèse nulle, notée  , à contrôler ;

, à contrôler ;

(2) choisir une statistique ( Voir plus bas) pour contrôler ;

(3) définir la distribution de la statistique sous l’hypothèse « est réalisée » ;

(4) définir le niveau de signification du test  et la région critique associée ;

et la région critique associée ;

(5) calculer, à partir des données fournies par l’échantillon, la valeur de la statistique ;

(6) prendre une décision concernant l’hypothèse posée .

L’hypothèse nulle notée est l’hypothèse que l’on désire contrôler : elle consiste à dire qu’il n’existe pas de différence entre les paramètres comparés ou que la différence observée n’est pas significative et est due aux fluctuations d’échantillonnage. Cette hypothèse est formulée dans le but d’être rejetée.

Une statistique est une fonction des variables aléatoires représentant l’échantillon.

Connaissant la loi de probabilité suivie par la statistique  sous l’hypothèse , il est possible d’établir une valeur seuil,

sous l’hypothèse , il est possible d’établir une valeur seuil,  de la statistique pour une probabilité donnée appelée le niveau de signification du test.

de la statistique pour une probabilité donnée appelée le niveau de signification du test.

La région critique  correspond à l’ensemble des valeurs telles que :

correspond à l’ensemble des valeurs telles que :  .

.

Sous l’hypothèse « est vraie » et pour un seuil de signification fixé:

– si la valeur de la statistique  calculée appartient à la région critique alors l’hypothèse est rejetée au risque d’erreur et l’hypothèse alternative

calculée appartient à la région critique alors l’hypothèse est rejetée au risque d’erreur et l’hypothèse alternative  est acceptée .

est acceptée .

Rejet erroné de : On appelle risque d’erreur de première espèce la probabilité de rejeter (et d’accepter !) alors que est vraie .

Choix erroné de : On appelle risque d’erreur de seconde espèce, notée  la probabilité de rejeter (et d’accepter ) alors que est vraie .

la probabilité de rejeter (et d’accepter ) alors que est vraie .

Rejeter avec raison: On appelle \textit{puissance} d’un test, la probabilité de rejeter et d’accepter alors que est vraie. Sa valeur est

Exemple 9

On s’intéresse à la probabilité d’observer un certain phénotype sur un individu issu d’un croisement. Selon que le phénotype est déterminé par un gène ou par 2 gènes situés sur des chromosomes différents, la probabilité p d’observer ce phénotype sera  ou

ou  .

.

On réalise 50 croisements indépendants, et on note X le nombre d’individus présentant le phénotype.

Notons  « contre »

« contre »

On considère le rapport des vraisemblances:

Pour quelle valeur de  a-t-on

a-t-on  ?

?

si

si  soit

soit

Soit  c’est à dire 34.

c’est à dire 34.

La règle de décision sera donc la suivante : On accepte si le nombre de réalisations de  est supérieur à 34.

est supérieur à 34.

le niveau de ce test est alors

La puissance de ce test est alors

D’autres lois fondamentales pour les statistiques

La loi multinomiale :

On répète fois une expérience à issues de probabilités respectives  de façon indépendante et on note

de façon indépendante et on note  le nombre de réalisations de l’issue

le nombre de réalisations de l’issue  .

.

Le vecteur aléatoire  suit une loi multinomiale de paramètres

suit une loi multinomiale de paramètres  et on a :

et on a :

Chaque suit une loi binomiale de paramètres  .

.

Exemple 9(bis):

Une expérience comporte 3 issues de probabilités respectives  , calculer

, calculer  si on réalise 4 fois cette expérience.

si on réalise 4 fois cette expérience.

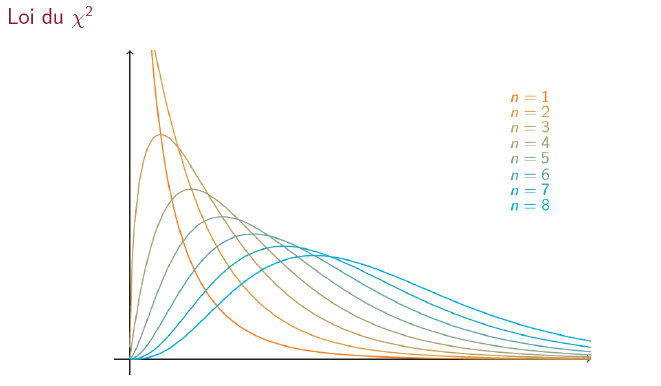

Loi du khi-deux  :

:

Si suit une loi du khi-deux à degrés de liberté alors la densité de est alors:  , pour

, pour  où

où  est la fonction définie par

est la fonction définie par

Là encore aucun calcul ne sera effectuer directement , on utilisera systématiquement les tables (voir annexe), mais attention la présentation des tables n’est pas la même d’une loi à l’autre.

et

et

Allure des fonctions densité :

Résultat fondamental : Si  sont des variable aléatoires indépendantes qui suivent la loi normale alors

sont des variable aléatoires indépendantes qui suivent la loi normale alors  suit une loi du khi-deux à degrés de liberté. ( Voir la Démonstration en annexe).

suit une loi du khi-deux à degrés de liberté. ( Voir la Démonstration en annexe).

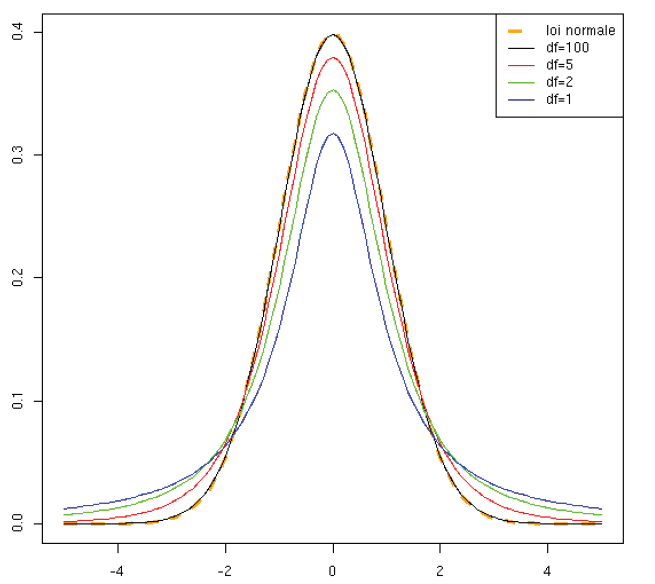

Loi de Student  :

:

Si suit une et suit une , alors la variable aléatoire  suit une loi de Student à degrés de liberté.

suit une loi de Student à degrés de liberté.

La densité de  est alors:

est alors:

et

et

Allure de la fonction densité :

Fonctions caractéristiques

Un outil indispensable pour la suite, il s’agit de la fonction caractéristique d’une variable aléatoire :

(attention on utilise ici les nombres complexes )

(attention on utilise ici les nombres complexes )

Exemples de calculs

Si suit une loi de Poisson,  ,

,

… (on utilise ici

… (on utilise ici  )

)

Principales propriétés:

1)La fonction caractéristique d’une variable aléatoire caractérise sa loi.

2)

3)Si X et Y sont des variables aléatoires indépendantes, alors pour tout réel t,

4)Lorsque  ,

,

Si X et Y sont des variables aléatoires indépendantes suivant des lois de poisson de paramètres  et

et  ,

,

… d’après 3)

… d’après 3)

…. et donc  suit une loi de poisson de paramètre

suit une loi de poisson de paramètre  … d’après 1)

… d’après 1)

Si suit une loi  ,

,

donc si suit une loi

donc si suit une loi  ,

,  … d’après 2)

… d’après 2)

Si X et Y sont des variables aléatoires indépendantes suivant des lois  et

et  alors :

alors :

… d’après 3)

… d’après 3)

qui est la fonction caractéristique d’une

Un calcul fondamental :

Soit  une suite de variables aléatoires deux à deux indépendantes de même loi , on suppose

une suite de variables aléatoires deux à deux indépendantes de même loi , on suppose  et

et  , on note

, on note  la fonction caractéristique de .

la fonction caractéristique de .

Soit

or d’après 4),

et comme

et comme  :

:

(Rappel

(Rappel  en 0)

en 0)

Finalement  qui est la fonction caractéristique d’une loi , ce qui démontrera le théorème central limite.

qui est la fonction caractéristique d’une loi , ce qui démontrera le théorème central limite.

Convergence de variables aléatoires

Les différents types de convergence:

Convergence presque sûre : On dit que  converge presque sûrement vers et on note

converge presque sûrement vers et on note ![X_n\xrightarrow[n\rightarrow +\infty]{p.s} X](https://www.math2.fr/wp-content/ql-cache/quicklatex.com-9188467427284dea0bda948d227f13a0_l3.png "Rendered by QuickLaTeX.com") si :

si :

sur un ensemble de probabilité 1…d’où l’expression presque sûre

sur un ensemble de probabilité 1…d’où l’expression presque sûre

Convergence en probabilité: On dit que converge en probabilité vers X et on note ![X_n\xrightarrow[n\rightarrow +\infty]{proba} X](https://www.math2.fr/wp-content/ql-cache/quicklatex.com-c72039fa6e0a67be33f46618eb5f4cb4_l3.png "Rendered by QuickLaTeX.com") si

si

![\forall \epsilon >0 , P(\,||\,X-X_n\,|| \geq \epsilon) \xrightarrow[n\rightarrow +\infty]{} 0](https://www.math2.fr/wp-content/ql-cache/quicklatex.com-27e1e738b700ec58386cd36454712bea_l3.png "Rendered by QuickLaTeX.com")

Convergence en loi : On dit que converge en loi vers et on note ![X_n\xrightarrow[]{loi} X](https://www.math2.fr/wp-content/ql-cache/quicklatex.com-a5df5932e2d806ce4c841d5082c2660a_l3.png "Rendered by QuickLaTeX.com") si :

si :

…..(F est la fonction de répartition !)

…..(F est la fonction de répartition !)

ou ![P(a \leq Xn\leq b) \xrightarrow[n\rightarrow +\infty]{} P(a \leq X \leq b)](https://www.math2.fr/wp-content/ql-cache/quicklatex.com-141a29d4673cf647208ad98dda080b28_l3.png "Rendered by QuickLaTeX.com")

ou, formulation équivalente:

si  , une fonction continue ,bornée et positive :

, une fonction continue ,bornée et positive :![E(\phi(X_n)) \xrightarrow[n\rightarrow +\infty]{} E(\phi(X))](https://www.math2.fr/wp-content/ql-cache/quicklatex.com-ba82631cf5ed7f2c1647650cd03e0834_l3.png "Rendered by QuickLaTeX.com")

Théorème :

converge en loi vers si et seulement si pour

tout  ,

, ![\Phi_{X_n}(t)\xrightarrow[n\rightarrow +\infty]{}\Phi_X(t)](https://www.math2.fr/wp-content/ql-cache/quicklatex.com-92c0820675537880fb5dca63fce194f3_l3.png "Rendered by QuickLaTeX.com")

Un exemple important :

On a vu que si suit une loi de Poisson,

Pour une loi de Bernoulli,

Donc pour une loi Binomiale  où les sont des variables de Bernoulli:

où les sont des variables de Bernoulli:

donc si suit une loi binomiale de paramètres  , on a:

, on a:

, donc

, donc

…qui tend vers  lorsque

lorsque ![n\xrightarrow[]{}+\infty](https://www.math2.fr/wp-content/ql-cache/quicklatex.com-c2c4dd3814ca07f5ec76f0d1a63eb21d_l3.png "Rendered by QuickLaTeX.com") et donc :

et donc :

![\Phi_{X_n}(t)\xrightarrow[]{} e^{\lambda( e^{it}-1)}](https://www.math2.fr/wp-content/ql-cache/quicklatex.com-60ad8f796d4889b7301a433c139f7083_l3.png "Rendered by QuickLaTeX.com") qui est la fonction caractéristique de la loi de Poisson , ce qui démontre la convergence en loi d’une loi de Bernoulli vers une loi de Poisson .

qui est la fonction caractéristique de la loi de Poisson , ce qui démontre la convergence en loi d’une loi de Bernoulli vers une loi de Poisson .

Exemple 10:

Dans une chaîne de fabrication, 5 des pièces sont défectueuses, on prélève une pièce, on examine si elle est défectueuse et on la replace parmi les autres. On répète 120 fois cette expérience. On désigne par la variable aléatoire qui à chaque tirage de 120 pièces associe le nombre des pièces défectueuses, calculer

suit une  , avec

, avec  ,

,

Un autre exemple important de convergence

Rappel :

Si  suivent une loi de loi de Bernoulli de même paramètre , indépendantes, alors

suivent une loi de loi de Bernoulli de même paramètre , indépendantes, alors  suit

suit

une loi binomiale de paramètres

L’inégalité de Chebychev nous donne pour tout  :

:

(

( !)

!)

Et pour une loi binomiale  , donc :

, donc :

et donc

ce qui démontre la convergence en probabilité de  vers

vers

On retiendra les liens entre les différentes notions de convergence par le diagramme suivant.

Convergence presque sûre  Convergence en probabilité Convergence en loi

Convergence en probabilité Convergence en loi

Le résultat de l’exemple précédent se généralise à d’autres types de lois, et à des v.a.r. indépendantes deux à deux et non corrélées deux à deux.

Loi faible des grands nombres :

Soient des variables aléatoires indépendantes et de même loi, si  alors :

alors :

![\dfrac{X_1+... +X_n}{n}\xrightarrow[n\rightarrow +\infty]{proba} E(X_1)](https://www.math2.fr/wp-content/ql-cache/quicklatex.com-bde5dfe0bba99164d53c885c6371ef1a_l3.png "Rendered by QuickLaTeX.com")

En effet on note  ,

,  et

et  . Alors,

. Alors,

![\[\forall\, \varepsilon >0\,, \quad P\left(\,\left|\dfrac{S_n}{n}-m\right|\,\geq \varepsilon \,\right)\,\leq \dfrac{\sigma^2}{n\,\varepsilon^2}\,.\]](https://www.math2.fr/wp-content/ql-cache/quicklatex.com-811285f1d8f33805a3a66d2cb0996d72_l3.png "Rendered by QuickLaTeX.com")

En particulier,

On dispose même d’un résultat plus précis :

Loi forte des grands nombres :

Soient des variables aléatoires indépendantes et de même loi, si  alors :

alors :

![\dfrac{X_1+... +X_n}{n}\xrightarrow[n\rightarrow +\infty]{p.s} E(X_1)](https://www.math2.fr/wp-content/ql-cache/quicklatex.com-a13048a04425052600f1175643bcd1bd_l3.png "Rendered by QuickLaTeX.com")

Le théorème central limite:

La loi des grands nombres nous dit qu’en présence d’une suite  de variables aléatoires indépendantes et de même loi, la moyenne empirique

de variables aléatoires indépendantes et de même loi, la moyenne empirique  converge vers la moyenne théorique

converge vers la moyenne théorique  . Cependant, nous ne savons rien des fluctuations autour de cette moyenne théorique.

. Cependant, nous ne savons rien des fluctuations autour de cette moyenne théorique.

Soient des variables aléatoires indépendantes et de même loi, notons  et

et  , alors :

, alors :

![\dfrac {S_n-nm}{\sigma \sqrt{n}}\xrightarrow[n\rightarrow \infty]{loi}\,{\mathcal N}(0,1)](https://www.math2.fr/wp-content/ql-cache/quicklatex.com-21f7119b6f4adb72b71b769cadfda3a9_l3.png "Rendered by QuickLaTeX.com")

(Voir démonstration partie 4)

Exemple 11: On lance un dé non pipé 100 fois, de façon bien entendu indépendante. Quelle est la probabilité que la somme totale des points obtenus soit entre 300 et 400 ?

La somme totale est  où représente le nombre de points obtenus.

où représente le nombre de points obtenus.

L’espérance de est 3,5 et sa variance est 35/12.

Par le TCL suit approximativement une loi

suit approximativement une loi  donc:

donc:

)

)

…. d’après le table

…. d’après le table

Ce théorème a son pendant vectoriel.

Soit  une suite de vecteurs aléatoires du second ordre indépendants, de même loi, d’espérance

une suite de vecteurs aléatoires du second ordre indépendants, de même loi, d’espérance  , de matrice de variances-covariances

, de matrice de variances-covariances

Alors: ![\dfrac {S_n-nm}{\sigma \sqrt{n}}\xrightarrow[n\rightarrow \infty]{loi}\,{\mathcal N}(0,\Sigma)](https://www.math2.fr/wp-content/ql-cache/quicklatex.com-c01b9250429abb2f2d5773da1f8e018c_l3.png "Rendered by QuickLaTeX.com")

Le gros théorème

Soit une loi de probabilité sur

une loi de probabilité sur  et

et  un échantillon de loi .

un échantillon de loi .

On définit les variables aléatoires  à valeurs dans

à valeurs dans  par

par  .

.

On dit que le vecteur  suit la loi multinomiale de paramètre

suit la loi multinomiale de paramètre  .

.

Lorsque tend vers l’infini alors la variable  converge en loi vers la loi du

converge en loi vers la loi du  à

à  degrés de liberté.

degrés de liberté.

Dans le cas  ,

,  ,

,  or

or  et

et  et donc

et donc  et

et

Rappel :  suit une loi binomiale qui est la somme de variables de Bernoulli d’éspérance

suit une loi binomiale qui est la somme de variables de Bernoulli d’éspérance  et de variance

et de variance  donc d’après le T.C.L,

donc d’après le T.C.L,  converge vers une et donc

converge vers une et donc  converge vers la loi du à 1 degré de liberté.

converge vers la loi du à 1 degré de liberté.

Pour la démonstration, plus difficile, du cas général on remarquera que est la norme du vecteur de coordonnées  lequel est orthogonal au vecteur

lequel est orthogonal au vecteur  (faire le calcul avec

(faire le calcul avec  et

et  . et la démonstration se termine dans une base orthonormée quelconque de l’hyperplan orthogonal à

. et la démonstration se termine dans une base orthonormée quelconque de l’hyperplan orthogonal à

Il est alors possible de mettre en place les premiers tests statistiques :

Test d’adéquation à une loi donnée .

On dispose d’observations que l’on considère comme des réalisations indépendantes et identiquement distribuées. de loi inconnue.

On souhaite ici construire un test qui permette de répondre à la question suivante : la loi des observations est-elle  ?

?

En termes statistiques, on souhaite tester l’hypothèse

On note le niveau du test , généralement  , ce qui signifie qu’on choisit une région de rejet égale à

, ce qui signifie qu’on choisit une région de rejet égale à  ou

ou  est le quantile d’ordre

est le quantile d’ordre  de la loi

de la loi  . (

. ( ).

).

La règle de décision est la suivante. On calcule grâce aux observations. Si  alors on rejette

alors on rejette  , sinon on l’accepte .

, sinon on l’accepte .

Exemple 12

Deux cobayes (génération 0) de lignées pures dont les pelages sont gris et lisse pour le premier et blanc et rude pour le second ont donné une progéniture homogène au pelage gris et lisse. En croisant ces cobayes de la génération 1 entre eux, on a obtenu 64 descendants dont les pelages se répartissent de la manière indiquée dans le tableau suivant :

Faisons les hypothèses de modélisation suivantes (on parle de modèle mendélien) :

– les cobayes sont des animaux diploïdes

– le gène responsable de la couleur du pelage est présent sous la forme de deux allèles, l’un dominant (A) associéau gris, l’autre récessif (a) associé au blanc ;

– le gène responsable de la texture du pelage est présent sous la forme de deux allèles, l’un dominant (B) associé au lisse, l’autre récessif (b) associéau rude ;

– les gènes responsables de la couleur et la texture du pelage sont sur des chromosomes différents ;

– chaque parent donne, au hasard, à son descendant une copie d’un des deux chromosomes de chaque paire, et ce indépendamment de l’autre parent.

la distribution théorique des cobayes de la génération 2 si le modèle mendélien tient est

Or pour une loi  on lit dans la table fournie en annexe

on lit dans la table fournie en annexe

1.33<7.81 : Ces résultats expérimentaux sont conformes au modèle mendélien au niveau 0.05.

En pratique, il arrive que l’hypothèse ne donne pas la valeur de certains paramètres de la loi.

On est alors conduit à estimer la valeur de ces paramètres à l’aide des données observées.

On peut montrer qu’alors le théorème ci-dessus reste valable mais la variable

converge en loi vers la loi du à  degrés de liberté.

degrés de liberté.

est le nombre de paramètres à estimer (2 pour une loi normale,1 pour une loi de Poisson ou 0 pour une loi uniforme…)

est le nombre de paramètres à estimer (2 pour une loi normale,1 pour une loi de Poisson ou 0 pour une loi uniforme…)

Exemple 13

Dans une population d’invertébrés marins, la phosphatase acide présente trois allèles  ,

,  et

et  . Les proportions des cinq phénotypes observés sont de 25

. Les proportions des cinq phénotypes observés sont de 25  , 106

, 106  , 113

, 113  , 9

, 9  et 15

et 15  .

.

Cette population est-elle à l’équilibre de Hardy Weinberg ?

On commence par calculer les fréquences alléliques : (N=268)

(premier paramètre à estimer)

(premier paramètre à estimer)

(deuxième paramètre à estimer)

(deuxième paramètre à estimer)

Sois (La population est à l’équilibre)

Les fréquences respectives des génotypes , , , , et  seront

seront  ,

,  ,

,  ,

,  ,

,  et

et

(Exemple de calcul  )

)

Or ici converge vers une loi du à  degrés de liberté (2 paramètres ont été estimés )

degrés de liberté (2 paramètres ont été estimés )

On lit sur la table et  donc on accepte

donc on accepte

Exemple 14

a)Une population de Pétrels a été échantillonnée (84 individus ont été capturés) puis caractérisée pour différents marqueurs biochimiques par électrophorèse des protéines. Pour l’un de ces caractères, trois phénotypes [S], [T] et [ST] ont été observés dans des proportions de 35 [S], 18 [T], et 27 [ST] soit un total de 80 individus. Aucun résultat n’a été obtenu pour les quatre individus restants et les expérimentateurs ont considéré qu »il s’agissait d’erreurs de manipulation.

(premier paramètre à estimer)

(premier paramètre à estimer)

Sois (La population est à l’équilibre)

Ici converge vers une loi du à  degré de liberté (1 paramètre a été estimé )

degré de liberté (1 paramètre a été estimé )

On lit sur la table  et

et  donc on rejette .

donc on rejette .

b) Ayant un doute sur les résultats, les expérimentateurs reprennent les données en postulant l’existence d’un troisième allèle, nul, appelé  . Le phénotype [O] serait silencieux c’est à dire non détecté par électrophorèse et les phénotypes [SO] = [S] et [TO] = [T].

. Le phénotype [O] serait silencieux c’est à dire non détecté par électrophorèse et les phénotypes [SO] = [S] et [TO] = [T].

,

,  ,

,  et

et

donc

donc

![[S]+[O]=p^2+2pr+r^2=(p+r)^2](https://www.math2.fr/wp-content/ql-cache/quicklatex.com-fa797eb78f9d704b73c35dc5574e9825_l3.png "Rendered by QuickLaTeX.com") donc

donc ![p=\sqrt{[S]+[O]}-r=0.46](https://www.math2.fr/wp-content/ql-cache/quicklatex.com-1bbd33be9539066e42fc782de7bcc04e_l3.png "Rendered by QuickLaTeX.com")

, du aux erreurs d’échantillonnage et à la méthode utilisée, une méthode dite de Berstein permet d’obtenir les valeurs corrigées suivantes :

, du aux erreurs d’échantillonnage et à la méthode utilisée, une méthode dite de Berstein permet d’obtenir les valeurs corrigées suivantes : ,

,  et

et

Sois (hyphothèse triallélique+ population est à l’équilibre)

Ici converge vers une loi du à  degré de liberté (2 paramètres estimés )

degré de liberté (2 paramètres estimés )

On lit sur la table et  donc on accepte .

donc on accepte .

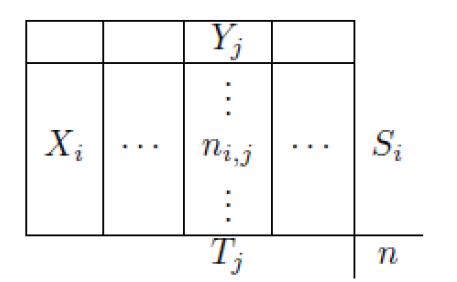

Test d’indépendance ou d’homogénéité

On considère ici un couple  de variables aléatoires, à valeurs dans et à valeurs dans

de variables aléatoires, à valeurs dans et à valeurs dans  .

.

Si  , la loi de

, la loi de  est donnée par une matrice

est donnée par une matrice  . Le problème qui nous intéresse dans ce paragraphe est de tester l’indépendance des variables et .

. Le problème qui nous intéresse dans ce paragraphe est de tester l’indépendance des variables et .

On calcule les effectifs marginaux :  est la somme des termes sur la i-ème ligne,

est la somme des termes sur la i-ème ligne,  est la somme des termes sur la j-ième colonne.

est la somme des termes sur la j-ième colonne.

On calcule les effectifs théoriques :

Sous l’hypothèse , on a

converge en loi vers la loi du à

converge en loi vers la loi du à  degrés de liberté.

degrés de liberté.

En effet Le nombre de paramètres estimés est  puisque la donnée des

puisque la donnée des  premiers coefficients de la loi de donne le dernier (et idem pour ).

premiers coefficients de la loi de donne le dernier (et idem pour ).

Exemple 15

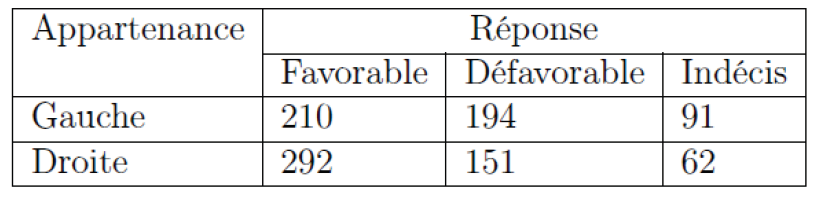

Un échantillon de 1000 personnes ont été interrogées sur leur opinion à propos d’une question qui sera posée à un référendum. On a demandé à ces personnes de préciser leur appartenance politique. Les résultats sont donnés par le tableau suivant:

On veut savoir la réponse au référendum est indépendante de l’opinion politique.

ici  ,

,  ,

,  .

.  ,

,  .

.

Donc  ,

,  …..

…..

et converge en loi vers la loi du à  degrés de liberté.

degrés de liberté.

On lit sur la table  et

et  donc on rejette .

donc on rejette .

Les tests du permettent aussi de tester l’homogénéité de plusieurs échantillons.

La mise en place pratique du test est la même que pour le test d’indépendance.